公车拍卖投标方案

目录

第一章 拍卖服务整体设想及策划

12

第一节 拍卖行业现状分析

12

一、行业经营统计分析

12

二、拍卖市场新发展

32

三、行业面临的主要问题

37

四、拍卖行业发展趋势

38

第二节 机动车拍卖行业分析

40

一、机动车拍卖行业发展历程

40

二、机动车拍卖市场发展现状

42

三、机动车拍卖行业集中度分析

46

四、机动车拍卖市场前景展望

47

第三节 拍卖原则

48

一、

公开原则

48

二、

公平原则

49

三、

公正原则

49

四、

诚实信用原则

49

五、

价高者得的原则

50

第四节

拍卖总体策划

50

一、

标的概况

51

二、

工作内容

52

三、

整体策划框架示意图

52

第二章

拍卖风险揭示及对策

53

第一节

拍卖流标风险揭示及对策

54

一、流标原因分析

54

二、防止流标措施

54

第二节

拍卖“冒标”风险揭示及对策

56

一、详实了解、掌握竞买人的心理价位

56

二、高度重视竞买群体心理的多种变化

56

三、严密制作拍卖规则

56

第三节

竞买人恶意串通风险揭示及对策

57

一、全面掌握竞买人的竞买心理和行为

57

二、加强拍卖会活动的安保措施

57

三、拍卖师视拍卖会情况灵活采用拍卖方式

58

第三章

拍卖服务工作计划及时间安排

58

第一节

准备工作

58

一、委托方需要做的准备工作

58

二、拍卖机构需要做的准备工作

58

第二节

拍卖工作计划及时间安排

59

第四章 管理人员的配备、培训和管理

60

第一节 管理人员的配备

61

一、人员配备的含义及配备原则

61

二、管理人员的需要量及其选聘标准

62

三、管理人员的来源

64

四、管理人员的选聘程序与方法

68

五、管理人员考评的内容

71

六、管理人员考评的程序与方法

73

七、本项目人员配备

75

第二节

人员的培训

78

一、目的、宗旨与原则

78

二、培训分类

80

三、培训组织程序

83

四、培训评估标准

89

五、培训评估程序

91

六

、培训考勤规定

94

七

、培训档案管理

94

八

、培训费用

95

第三节

人员的管理

95

一、

严把录用关,选好苗、真良才

95

二、

严格考核制度

97

三、

优胜劣汰的末位淘汰制度

98

四、

竟争上岗,不拘一格选人才

98

五、

重视用户意见,及时落实整改,依例奖惩员工

99

六、

人性化民主型内部管理,增加企业凝聚力

100

七、

量化管理与标准化动作

101

第五章 公司内部管理制度

101

第一节 人事管理制度

101

一、招聘管理制度

101

二、

薪资制度

113

三、考勤管理制度

115

四、培训制度

119

五、考核制度

123

六、人事档案管理

127

七

、员工激励机制

127

第二节 行政管理制度

130

一、文档管理制度

130

二、保密管理制度

135

三、印章管理制度

136

四、会议管理制度

139

第三节 合同管理制度

144

一、合同的签订

145

二、合同的履行

147

三、合同的变更、解除

147

四、合同纠纷的处理

148

五、合同的管理

150

第四节 财务管理制度

150

一、财务工作管理制度

150

二、借款借支管理制度

152

三、费用报销管理制度

153

四、薪酬发放管理制度

155

第五节 拍卖业务规则

157

第六节 拍卖师操作规范

164

第七节

项目保密制度

174

第八节

廉洁和守信制度

177

第九节

组织架构及岗位职责

179

第六章 档案管理方案

203

第一节 档案管理人员及职责

203

一、人员配备

203

二、岗位职责

204

第二节 档案管理流程

206

一、目的

206

二、适用范围

207

三、术语和定义

207

四、职责

207

五、工作程序

208

六、相关记录

215

第三节 档案管理制度

223

一、档案人员岗位责任制

223

二、档案保管制度

225

三、档案复制制度

226

四、档案查借阅制度

226

五、

档案库房管理制度

227

六、档案立卷归档制度

227

七、

文书材料归档制度

229

八、

档案移交制度

232

九、

档案保密制度

232

十、档案鉴定销毁制度

233

十

一

、档案利用制度

234

十

二

、档案统计制度

236

第七章

拍卖

工作方案

237

第一节

拍卖的指导思想及原则

237

一、指导思想

237

二、拍卖原则

237

三、法律、法规、规范性文件

237

第二节

拍卖前期准备工作

238

一、审查资料

238

二、成立项目组

238

三、签订委托合同

238

四、运作程序

238

五、拍卖车辆现场查验

239

第三节《拍卖公告》发布

240

一、依法发布《拍卖公告》

240

二、《拍卖公告》样本

240

三、发布媒体

242

四、说明

242

第四节

车辆展示

242

第五节

竞买咨询、报名

244

第六节

保证金的缴纳及约定

245

第七节

拍卖会的实施

245

第八节

拍卖活动事项的变更

247

第九节

成交确认

248

第十节

拍卖的结算和标的物的交付

248

第十一节

拍卖活动备案

252

第十二节

其他特殊问题的处理

252

第八章

拍卖招商宣传方案

253

第一节

新闻宣传

255

第二节

纸媒宣传

257

第三节

网络宣传

258

第四节

新媒体宣传

260

第五节

吸引竞买人的措施及实施办法

261

一、

媒体招商广告

261

二、

重点客户推介

265

三、

网络招商

267

第九章

质量保证措施

270

第一节

质量保证体系

270

一、管理职责

271

二、

内部审核

274

三、

改进

275

第二节

质量保证措施

276

一、

质量控制措施

276

二、

杜绝违法违纪的保障措施

277

三、

采取的重点控制方法和措施

277

四、

杜绝违法、违纪及违反建设程序的保障措施

278

五、

承诺

279

第三节

调动竞买人积极报价的措施和实施办法

280

第四节

防止竞买人恶意竞争的措施和实施办法

286

第五节

进度保证措施

290

一、

建立专门的进度管理组织

290

二、

实行科学的制度化管理

290

三、

运用科学的技术方法

291

四、

培训现场调度工作能力

291

五、

储备后备人员、设备资源

291

六、

加强内外部协调能力

291

七、

建立例会跟踪检查制度

292

八、

营造良好的工作环境

293

第十章

售后服务方案

293

第一节 售后服务总体要求

293

一、建立健全售后服务记录

294

二、建立客户委员会

294

三、奖励建议客户

294

四、鼓励客户投诉

294

五、主动打电话

295

六、定期拜访客户

295

七、公共场合放置意见箱

295

第二节

售后服务体系

295

一、

理念思想上的保障体系

295

二、

组织机构保障体系

296

第十一章

合理化建议与服务承诺

299

第一节

网上拍卖

299

第二节

疯狂抢拍

312

第三节

服务承诺

313

第十二章

应急救援预案

315

第一节

总则

315

一、

编制目的

315

二、

编制依据

315

三、

适用范围

316

四、

工作原则

316

第二节

应急组织

317

一、

总指挥部组成及职责

317

二、

现场指挥部组成和职责

319

第三节

应急处置

322

一、分级响应

322

二、

应急预案结束条件

323

三、

事后处理

323

四、

责任追究

323

第四节

应急保障

324

一、

信息保障

324

二、

物资保障

324

三、

人员保障

324

四、

宣传、培训保障

325

第一章 拍卖服务整体设想及策划

第一节 拍卖行业现状分析

一、行业经营统计分析

2019年,国民经济运行总体平稳,GDP 同比增长 6.1%,发展质量稳步提升,主要预期目标较好实现。投资及消费市场稳定发展,拍卖行业继续发挥促进经济增长的重要驱动作用,不断推动转型升级和高质量发展,提质增效明显。

(一)行业规模整体稳定

1.企业及从业人员规模基本稳定

根据商务部全国拍卖行业信息管理系统统计,截至2019年12月,全国拍卖企业共计8013家,分支机构248家。企业法人数量较去年同期增加620家,增长8.39%;拍卖企业员工总数60412人,同比减少1019人,下降1.66%,其中,拍卖师13504人,比上年增长1.39%。

专业市场领域,截至2019年底,全国具备文物拍卖资质的企业近600家,企业数量基本稳定,主要集中在北京、上海、杭州、广州、南京等一线城市;机动车拍卖领域,全国专业机动车拍卖公司五十余家,主要集中在北京、上海、广州;农产品拍卖领域,专业农产品拍卖企业主要集中在云南、宁夏、内蒙等中西部农产品生产基地,其中昆明鲜花拍卖已形成产业集聚和市场规模。

总的看来,受近年来拍卖市场竞争逐渐加剧、网络拍卖电商平台兴起,兼之企业设立方面“放管服”政策不断深化、人民法院网络司法拍卖改革、公共资源交易中心建设的持续影响,拍卖企业数量的动态调整趋势更加明显。(见图1-1-1)

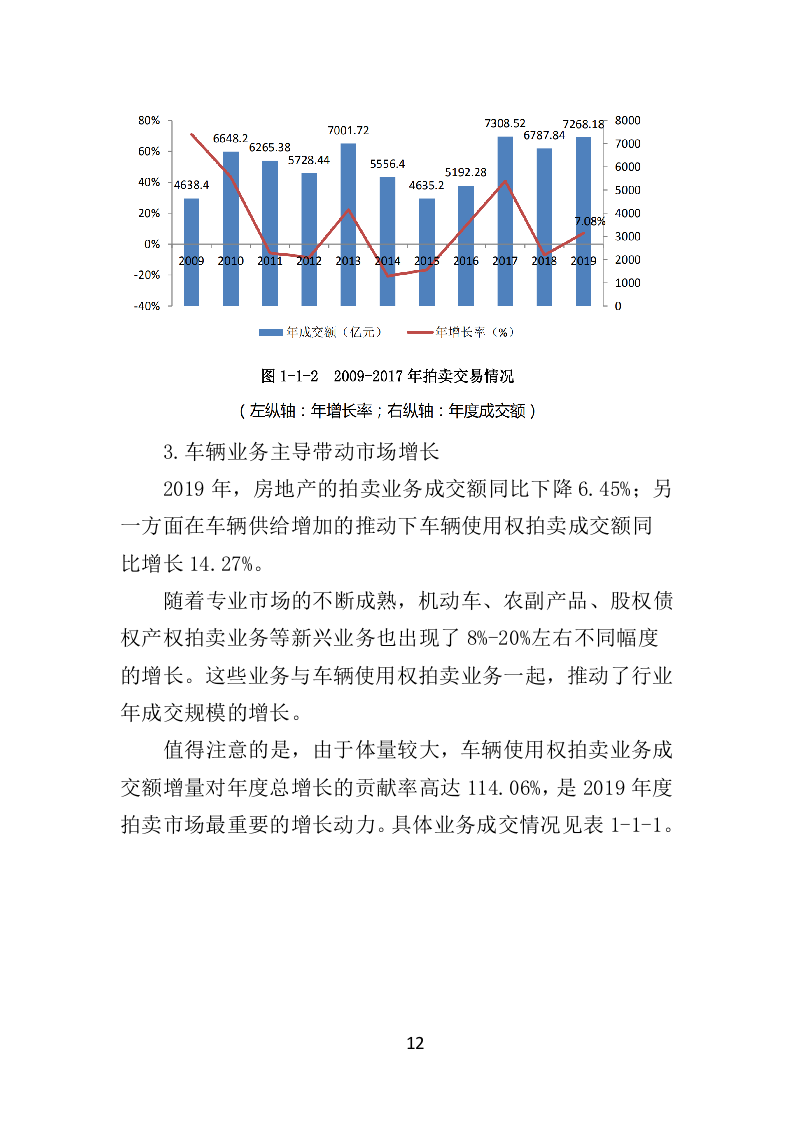

2.年成交规模小幅增长

2019年拍卖行业年成交总额7268.18亿元,同比增长7.08%。如剔除2017年因“广国投”破产财产单槌成交551亿元的偶然性因素,则拍卖市场年成交额保持了自2015年历史低点以来连续恢复性增长的基本态势。(见图1-1-2)。此外,2019年全行业拍卖场次累计89980场,成交69405场,同比增长14.97%,平均成交率约为77.13%,与上年基本持平。

3.

车辆

业务主导带动市场增长

2019年,房地产的拍卖业务成交额同比下降6.45%;另一方面在

车辆

供给增加的推动下

车辆

使用权拍卖成交额同比增长14.27%。

随着专业市场的不断成熟,机动车、农副产品、股权债权产权拍卖业务等新兴业务也出现了8%-20%左右不同幅度的增长。这些业务与

车辆

使用权拍卖业务一起,推动了行业年成交规模的增长。

值得注意的是,由于体量较大,

车辆

使用权拍卖业务成交额增量对年度总增长的贡献率高达114.06%,是2019年度拍卖市场最重要的增长动力。具体业务成交情况见表1-1-1。

(二)收入及佣金水平持续双降

行业效益方面,2019年拍卖行业主营业务收入73.12亿元,比2018年的77.71亿元下降5.91%;主营业务利润19.29亿元,比2018年的19.92亿元下降3.16%。

行业盈利能力方面,行业佣金收入总额及平均佣金率均继续双双下降(见图1-2-1)。2019年,拍卖行业平均佣金率下降0.13个百分点,降到1.01%的历史新低。

(三)业务结构稳步调整

从拍卖标的来看,房地产、

车辆

使用权拍卖业务仍是年度拍卖市场的绝对主力。

车辆

使用权拍卖业务成交额达到历史高点4386.88 亿元,业务比重增至 60.36%;房地产业务年成交额 1216.71亿元,虽连续两年下降,但占比仍居第二,为 16.74%。两项业务相加,达到 77.1%,继续成为年度拍卖市场的决定性力量。受国内促消费政策鼓舞,农副产品、机动车等新兴业务成交额连续两年实现 10% 以上的增长。

从拍卖业务来源看,拍卖业务委托在以政府、法院、金融机构为主的传统格局下,局部出现持续调整。一方面,政府部门委托业务随着各地

车辆

供应量的稳步增加在整体拍卖成交额中的比重明显上升,年度成交额4673.96亿元,占比已从2017年的46.95%持续上升到2019年64.31%。另一方面,随着法院自主开展网络司法拍卖,法院委托业务持续“量额双减”,2019年法院委托业务成交额为393.89亿元,比2018年下降13.82%,所占业务比重从政策调整前的四分之一左右下降到了5.42%。此外,金融机构及破产清算委托业务占比出现波动。2019年,市场寄予较多期待的金融机构委托和破产清算组委托成交额出现了10%左右的下降。(图1-3-2)

(四)市场格局持续变化

1.市场集中持续提高

2019年,拍卖市场80%的成交额仍然由排名前一千名的拍卖企业贡献,所占比重不到全国企业总数的八分之一。其中,成交额排名前100的企业贡献了48.31%的成交额;佣金收入排名前100的企业贡献了43.98%的行业佣金收入。

同时,企业淘汰也开始出现。受市场资源有限、成交困难、佣金收入持续下降等的影响,2019年拍卖企业不到三分之一的企业经营者表示经营正常,超过一半的企业经营者反映经营困难。个别省市已经出现一定比例企业放弃拍卖经营许可年检的情况。

2.区域市场进一步分化

2019年,31个省(区、市)及新疆生产建设兵团中拍卖成交额超过200亿的有13个,分别是:河北省、安徽省、福建省、四川省、上海市、浙江省、湖北省、山东省、甘肃省、北京市、云南省、江苏省和重庆市,共计成交6125.61亿,占全行业年拍卖成交额的84.28%。

(五)细分拍卖市场呈现新的发展趋势

1.不动产拍卖市场

2019年全年不动产拍卖市场总成交额5603.59亿元,同比增长9.02%。,为全年总成交额贡献了77.1%,佣金总收入22.58亿元,仅次于艺术品拍卖市场,占全行业主营业务收入的30.9%。

(1)房地产拍卖持续下降,但降幅收窄

2019年房地产拍卖总成交额1216.71亿元,同比下降6.45%,继续延续下降趋势,但降幅收窄15个百分点(图2-1-1)。佣金收入12.89亿元,平均佣金收益率1.06%。

(2)

车辆

使用权拍卖结构性增长

2019年

车辆

使用权拍卖总成交额4386.88亿元,同比增长14.27%,保持稳步增长态势(图2-1-2)。佣金收入9.69亿元,平均佣金率0.22%。与其他各类业务相比,营利能力最弱。

车辆

使用权拍卖业务来源相对单一,主要来自政府部门委托,占比高达89%。同时,由于

车辆

供应表现出的结构性增长,河北、安徽、福建、四川等省市的

车辆

使用权拍卖业务量增长明显;一线城市及区域性中心城市,如杭州、武汉等城市地价则引领

车辆

拍卖成交价格。

2.股权、债权、产权拍卖市场

(1)成交额小幅反弹上升

2019年,股权、债权、产权拍卖成交额558.96亿元,实现反弹上升趋势,较上年增长8.15%(图2-2-1)。佣金收入3.03亿元,平均佣金率0.54%。

(2)围绕金融资产,拓展新业务渠道

由于标的特性决定,金融资产机构仍是最大贡献者,委托成交占比56%(图2-2-2)。

3.无形资产拍卖市场

(1)成交额持续下降

2019年,无形资产拍卖成交额232.47亿元,比上年下降6.52%,降幅增大3.9个百分点(图2-3-1)。佣金收入1.55亿,平均佣金率0.66%。连续四年来的成交额和场次均呈持续走低。

(2)增量市场业务模式有待创新

2019年,山东、广东、江苏、河南、四川等地拍卖企业继续深化或开始尝试与知识产权交易有关机构的拍卖合作与探索。

4.文物艺术品拍卖市场

2019年,全国文物艺术品拍卖市场依然呈现下降趋势,据商务部信息管理系统显示,全年文物艺术品拍卖成交221.63亿元(不含佣金),较上年下降15.00%。对12家样本企业春秋两季大拍公布数据进行的统计分析,2019年度全国文物艺术品拍卖市场发展呈现六方面变化。

(1)春降秋增,全年仍呈下降

2019年,12家公司春拍整体下滑严重,跌破90亿元,成为2010年以来的最低点。秋季拍卖在拍卖公司的努力下,成交额迅速回升,环比春拍增长约20亿元,使得全年市场表现基本稳健,总成交额96.52亿元(含佣金),成交量5.41万件,与2018年相比,成交额下降2.18%,成交量基本持平。(图2-4-1)

(2)成交率 74.5%,创近年新高

2019年12家样本企业成交规模虽有所下调,但成交率达74.50%,较上年提升了0.46个百分点,创近年新高。(图2-4-2)

(3)传统板块基本稳定,新晋门类表现良好

2019年度,12家公司在中国书画、瓷玉珍玩、邮品钱币、信札手稿等门类上基本保持平稳,在紫砂茗具、文房清供、古典家具、宫廷艺术等门类上成交额有不同程度提升,但在古籍碑帖、珠宝玉石、油画及当代艺术、佛教艺术等门类上成交额有明显下降。(图2-4-3)

(4)均价连跌,百万级拍品增多

2019年度,12家企业拍品成交均价下降至36.34万元/件,成为2011年以来的最低点。这主要由于高价作品正在减少,而100(含)至1000万元区间的成交拍品份额在2019年提升了0.21个百分点,达2643件,这也说明国内主要拍卖企业正在加强“百万元精品”这一市场的经营。

5.机动车拍卖市场

2019年,机动车拍卖市场呈现快速增长势头,全年累计拍卖成交量约24.83万台,成交额125.28亿元,分别较2018年增长23.28%和17.19%。其中,成交额增速较上年上升1.71个百分点。(图2-5-1)

(1)网拍成交占据半壁江山。2019 年,全国机动车拍卖累计成交 13833 场。其中,现场拍卖 2591 场,网络拍卖 8366 场(网拍场次的单场上拍量相对较少),现场与网络同步拍卖 2876 场。(图 2-5-2)

(2)拍品来源市场化程度继续提升。2019 年,机动车拍卖市场化委托(机构委托和个人委托)车辆达 26.92 万辆,占委托总量的72.04%,成交额 96.26 亿元,占总成交额的 76.84%,分别较上年提升12.6%、6.5%。(图 2-5-3)

(3)华东地区市场活跃度最高。2019 年,华东地区(包括山东、安徽、江苏、浙江、上海、江西、福建)全年总计成交车辆 12.08 万辆、成交额 56.68 亿元,分别占全国 46.84%、45.24%。

(4)拍卖车辆以低端车型为主。2019 年,机动车拍卖成交均价为 4.86 万元/辆(台),成交价格在 5 万元以下的车辆共 16.15 万辆,占总成交量的 62.62%。

(5)新能源车成交量翻番。2019 年,新能源车型累计成交 0.27万辆,虽然基数还很小,但较上年翻了一番。

(6)佣金率小幅下调。2019 年,机动车拍卖佣金收入 5.26 亿元,同比增长 6.05%。,但佣金率仅为 4.20%,同比下调 0.44 个百分点。

6.农产品拍卖市场

2019年全年农产品拍卖年成交额48.22亿元,同比增加10.47亿元,增幅27.74%,连续两年成交额增长超过10亿元;在行业总成交额中的业务占比0.66%,较上年提高0.11个百分点。从近3年来的表现看,我国农产品拍卖市场正处于持续上升的业务增长期(图2-6-1)。

2019年农产品拍卖的佣金收入为 1.29亿元,较上年减少4.44%;平均佣金率为 2.68%,较上年下降 0.9 个百分点(表 2-6-1)。

2019年鲜花类拍卖企业的年拍卖成交金额占农副产品拍卖业务成交额的22.05%,但佣金额占比达81.67%,平均佣金率9.90%(图2-6-3),明显高于主要来源政府委托的储备粮粮拍卖业务0.22%的佣金率。

二、拍卖市场新发展

(一)网络拍卖市场异军突起

1.市场规模继续扩大

2019 年,按上拍标的起拍价计,网络拍卖市场规模已超过 3 万亿(含流拍及重复上拍),较 2018 年增长约 30%,上拍标的数量约 130万件,较 2018 年增加 40%。

2.市场热度持续升温

第一,参加网络竞买的用户数量持续上升。2019 年全年参与网络拍卖活动的竞买用户超过 300 万人次,较上年增长近 50%;

第二,更多委托方愿意选择网络拍卖方式

;

第三,拍卖企业运用互联网的意识有明显提升,上拍标的数量较 2018 年增长了 77%。

3.机动车等专业领域发展速度高

机动车网络拍卖表现突出。几家平台数据显示,2019 年上拍的机动车数量近 10 万辆,较 2018 年增长 22%,二手物资设备类标的网络拍卖市场活跃。上拍标的数量较2018年增长67%,成交额增长89%。

4.司法网拍市场平稳

2019 年司法网络拍卖的上拍标的数量较 2018 年增加近 30%,报名人数较 2018 年增加 20%。但受市场环境影响,成交率较 2018 年略有下降,成交额较 2018 年增长仅 2 个百分点。

(二)鲜切花拍卖市场形成规模

1.鲜切花消费需求增长扩大拍卖交易空间

随着人民生活水平提高,鲜切花消费现已从过去的一、二线城市传导三、四线城市;从礼仪消费、婚庆消费向家庭延展,构建了一个多层次消费结构。2019 年,中国目前鲜花消费人均 10 枝左右,对照同等人均收入的国家人均鲜花年消费达 60-80 枝的水平,鲜切花消费市场增量巨大,鲜切花拍卖市场仍有较大增长空间。

2.云南花卉拍卖的地位不断强化

2014年全国首个鲜切花交易价格指数——昆明花拍中心鲜切花交易指数正式发布,成为全国各地鲜花交易市场价格走势的风向标,直接影响着全国各地花卉市场价格的走势,以昆明为中心的产地型鲜花拍卖市场形成。昆明国际花卉拍卖交易中心有限公司,围绕鲜切花拍卖,集花卉标准制定、新品种研发推广、市场信息服务、技术服务、金融服务、物流服务为一体的多元化服务模式正在形成。

(三)专业人才队伍走向正规化

1.人才队伍趋于稳定

2019年,拍卖行业人才队伍基本稳定。根据商务部全国拍卖管理信息系统和中国拍卖行业协会统计,截至2019年底,拍卖企业员工总数60412人,其中,拍卖师13504人,同比增长1.39%。(图3-2-1)

2.人才结构持续优化

截至2019年底,拍卖师队伍中,80、90后年龄层所占比重已上升到29.8%,同比增长1.2%;70后的比重已由2014年时的43.1%下降到38.75%。此外,拍卖师队伍的学历构成也有所优化,38%的拍卖师学历为大学本科及以上学历,与2014年相比,有近8个百分点的提高。

(四)行业诚信规范体系建设提速

1.拍卖标准体系进一步完善

目前,拍卖标准体系涵盖已发布实施标准、在研编制标准以及拟立项标准总计超过三十个项目。以国家标准、行业标准为主,团体标准、地方标准为辅的拍卖标准体系框架得到进一步完善。(图3-3-1)

2.国家标准项目有序推进

《公共资源拍卖中心运行与服务规范》(计划号:20170507-T-322)国家标准完成项目终审报批及配套文件审查工作;拍卖术语标准申报立项国家标准,已经通过立项答辩,将于2020年内完成项目编制工作。

3.团体标准高质量发展

2019年,《知识产权(专利)拍卖规程》、《公益拍卖规程》、《网络司法拍卖辅助工作规程》等一批由企业和地方协会牵头研制的团体标准,推动专项业务领域标准先行。

4.行业诚信体系建设有序推进

2019年,上海、广东、浙江、内蒙古、陕西、湖南等地在加强行业诚信建设方面积极探索,采取有效措施加强自律监督。

中国拍卖行业协会组织完成了2019年拍卖企业等级评估工作,新评出AAA级企业12家、AA级企业27家、A级企业40家(图3-4-1)。积极开展文物艺术品拍卖企业、机动车拍卖企业标准化达标工作。

三、行业面临的主要问题

一是拍卖行业的服务能力与市场资源配置的需求间存在不匹配,除如机动车、农产品拍卖外,还有更多新兴业务和领域亟待开拓。

二是传统经营理念与新技术迅猛发展之间的不匹配,新技术、新科技发展使得网络拍卖得到快速应用,极大扩大了传统拍卖市场的边界,传统拍卖企业线上、线下的融合发展步伐较慢。

三是传统盈利模式与客户对增值服务需求之间的不匹配,行业创新意识不强、创新能力不足、专业服务水平不高限制了新业务的发展。

四是行业现有队伍素质与行业转型发展需求间的不匹配。拍卖行业的跨界融合发展、新业务拓展、网络拍卖业务等关系行业转型发展的诸多方面,需要更多的“高、精、尖”和综合素质较高的人才,目前行业专业化水平还比较低,具有综合素质的跨界人才缺乏。

四、拍卖行业发展趋势

2020 年开年以来,新冠疫情使拍卖行业经营受到了明显影响。全年拍卖行业经营将处于恢复发展状态,多数企业的收入将受到明显影响,预计全年拍卖企业亏损面或有所扩大。但从拍卖行业所处的中长期社会环境来看,总体而言,在我国经济稳中向好、长期向好的基本趋势没有改变的大背景下,拍卖业所受影响不会太大。

(一)行业将保持稳定发展的基本格局

首先,代表行业发展重要标志的行业总成交额受

车辆

使用权业务稳定增长的带动,会基本维持历年的正常水平;其次,以业务水平提升为基础的不良资产处置、机动车、鲜花等专业拍卖业务的盈利能力将进一步加强,带来行业发展新生力量。

(二)跨界融合发展将提速

与拍卖相关的上下游业态,一直以来都是拍卖业不可或缺的“伙伴”,对于提高拍卖业的服务能力和发展质量至为重要。以金融、电商、物流、网络新技术、法律咨询服务为代表的业外合作伙伴,将继续与拍卖业探索以融合发展为基调的合作新模式,进而初步实现拍卖与相关行业的“共生”关系,构建新的“拍卖生态圈”。

(三)新兴拍卖业务将快速成长

以机动车、农产品、股权债权等为代表的新兴拍卖业务将快速成长,并将成为行业发展新的支撑点。机动车、农产品、股权债权等新兴拍卖业务将发挥集聚行业所需人才、融合相关行业、创新发展理念、开发网络新技术等重大效能,进而起到引领行业发展方向的重大作用。

(四)互联网技术的行业应用将全面提速

2020 年将成为拍卖行业信息化管理及互联网业务实践水平跃升的重要机遇期。受疫情影响,拍卖行业协会及多数拍卖企业将开展互联网拍卖作为平稳度过疫情影响的重要举措。互联网拍卖平台与拍卖行业、拍卖业内企业之间的合作在疫情之下将更加深入和广泛。信息化场景应用将在拍卖业中成为广泛共识,相应的法律制度实践也将同步展开,预计 2020 年内互联网拍卖活动场次、上拍标的数量将有较大幅度的增长。

总的看来,随着境外疫情加速扩散蔓延,我国经济发展在面临新挑战的同时,也给拍卖业加快科技发展、推动产业优化升级带来新的机遇。拍卖行业要深入分析,全面权衡,准确识变、科学应变、主动求变,善于从眼前的危机、眼前的困难中捕捉和创造机遇。

第二节 机动车拍卖行业分析

一、机动车拍卖行业发展历程

机动车拍卖是指企事业单位、融资机构、二手车经销商等组织通过拍卖的形式将机动车转卖给客户的方式。近年来,机动车拍卖逐渐得到社会的认知和业界的认可,成为二手车主要交易平台和流通渠道之一,为国内二手车流通起到积极作用。

我国的机动车拍卖市场起源于21世纪初,汽车产业集团布局机动车拍卖行业,机动车拍卖逐渐走向市场化。近年来,在互联网的推动下,机动车拍卖市场格局逐渐清晰,行业也日趋规范。

机动车拍卖需要依照相关法律法规进行拍卖,同时也需要遵守“公开、公平、公正、诚信”的拍卖基本原则,真实全面地向购买者展示车辆现状,告知相关风险。

机动车拍卖的相关标准及要求

资料来源:华经产业研究院整理

二、机动车拍卖市场发展现状

我国是全球第二大机动车保有市场,数据显示,截止2019年末,我国机动车保有量达3.48亿辆。机动车拍卖市场的较高增长来源于实现转型的二手车经销商、机动车大型经销商集团、二手车电商平台。融资租赁公司是机动车拍卖的主要来源之一,其次是4S店置换车源,未来随着企事业单位置换车辆,机动车拍卖市场将大有可为。

2013-2019年我国机动车保有量统计图

资料来源:公安部,华经产业研究院

公车拍卖投标方案323页(2024年修订版).docx