马拉松赛事运营服务方案

目

录

第一章

项目背景和需求分析

12

第一节 中国体育赛事运营行业市场研究

12

第二节 马拉松赛事行业现状

41

一、

现状与动因:政策促动与消费升级,马拉松赛事如火如荼

41

二、

马拉松经济:市场空间广阔,经济与社会价值凸显

57

第三节 项目需求分析

79

第二章 赛事总体规划执行方案

90

第一节 马拉松赛事概况

90

第二节 赛事报批与组委会筹建

91

一、马拉松赛事的报批

91

二、

赛事组委会

92

第三节 制定赛事竞赛规程

100

第四节 赛前筹备阶段

111

一、起、终点工作方案

111

二、裁判的选派、培训与工作方案的制定

113

三、制定医疗救护工作方案

119

四、志愿者的选拔与培训

121

五、马拉松竞赛物品的准备

123

第五节 马拉松赛竞赛期

124

一、竞赛期人员管理

124

二、竞赛结束期

128

第六节 赛事运营重难点问题及建议

128

一、

缺少相应培训或沟通指导的问题

128

二、

出现冒名顶替、弄虚作假的问题

129

三、

竞赛物品的摆放问题

130

四、建议

130

第三章 项目组织机构及岗位职责

132

第一节 项目组织机构

132

一、组织机构

132

二、各部岗位职责

133

三、工作要求

142

第二节 拟配备的人员名单

144

第三节 岗位职责

146

一、行政部岗位职责

146

二、竞赛部岗位职责

154

三、市场运营部岗位职责

159

四、新闻宣传部岗位职责

166

五、安全保卫部岗位职责

168

六、群体活动部岗位职责

181

七、医疗卫生保障部岗位职责

182

八、食品药品安全保障部岗位职责

197

九、旅游服务部岗位职责

199

十、志愿者部岗位职责

202

十一、后勤保障部岗位职责

206

十二、接待服务部岗位职责

215

十三、市容环境整治部岗位职责

217

第四章 赛事运营工作方案

222

第一节 马拉松赛事组织标准

223

第二节 赛事策划方案

243

一、活动组织单位

243

二、活动背景和目的

244

三、活动项目、规模、时间和路线安排

245

四、活动主题和赛事名称

245

五、活动宣传

245

六、活动内容及流程

245

七、活动现场布置

245

八、活动沿途饮水点饮料点安排

246

九、活动人力资源配置

246

十、经费预算(部分)

247

十一、招商方案

247

十二、报名对象及报名方式

251

十三、保险

251

十四、媒体支持

252

十五、活动设计

252

十六、相关活动

252

第三节 赛事logo及相关物料设计征集方案

253

一、意义

253

二、

活动安排

254

三

、参与对象

254

四

、应征内容

254

五

、设计要求

254

六

、应征注意事项

255

七

、应征作品提交方式

255

八

、评选方式

256

九

、奖励办法

256

第四节 赛道和场地布置方案

257

一、马拉松赛道标准

257

二、马拉松赛道景观设计

258

三、赛道丈量人员配置和物资配备单

261

四、赛道设置

264

五、

物料制作

及现场布置

265

第五节 赛事招商方案

272

一、赞助商类别

272

二、赞助商基本原则

272

三、赞助商权益

273

第六节 检录裁判工作细则

277

一、检录裁判工作任务及程序

277

二、检录管理裁判工作细则

278

三、5公里检录裁判工作细则

281

四、10公里检录裁判工作细则

283

五、半程马拉松检录裁判工作细则

285

六、全程马拉松检录裁判工作细则

288

七、检录裁判工作应急预案

291

第七节 运动员服务内容

292

一、

运动员班车协调

292

二、

运动员休息室服务

292

三、

运动员休息室入口管理

293

四、

运动员座席区服务

293

五、

运动员检录

294

六、注意事项

294

第八节 后勤保障工作方案

295

一、总体要求

295

二、工作任务

296

三、组织机构

296

四、接待方式

298

五、票证管理

298

六、来宾接送

299

七、来宾食宿

300

八、交通用车

300

九、重要活动

301

十、驻点工作人员职责

301

第五章 志愿者工作方案

304

第一节 志愿者招募方案

304

一、招募背景

304

二、招募主题

304

三、招募目的及意义

304

四、招募时间、地点及方式

305

五、志愿者的基本条件

305

六、

活动原则

305

七、

志愿者基本素质要求

305

第二节 志愿者培训方案

306

一、培训目的

306

二、

培训对象

307

三、

培训项目

307

四、培训宣传

308

五、培训通知

308

六、培训日程安排

308

七、其他

309

第三节 志愿者岗位分配

310

第六章 媒体宣传推广方案

313

第一节 新媒体条件下的赛事传播营销策略

313

一、

体育赛事传播发展环境及当前现状

313

二、

利用新媒体进行体育赛事营销的根据

318

第二节 电视媒体服务方案

319

第三节 网络媒体服务方案

321

第四节 平面媒体服务方案

323

第七章 医疗卫生保障方案

325

第一节 医疗保障工作方案

325

一、工作目标

325

二、组织领导

325

三、工作职责

325

四、主要任务

326

五、人员、车辆和药械的调配注意事项

329

六、纪律和要求

329

七、医务人员工作注意事项

330

第二节 医务室、医疗点硬件配置标准

330

一、医务室、医疗点设置原则

330

二、医务室空间设计要求

331

三、医务室的基本配备

331

第三节 医务室、医疗点工作制度

331

第四节 接待宾馆医务室工作制度

334

第五节 医务室、医疗点岗位工作职责

337

一、医疗机构负责人

337

二、赛场带队领导

337

三、医务室(医疗点)医生

338

四、

医务室(医疗点)护士

338

五、急救车司机

339

第六节 医疗服务内容、服务政策与运行程序

339

一、医疗服务内容

339

二、医疗服务政策

340

三、医疗运作程序

341

第七节 医疗室(点)现场设置原则

344

一、医疗室设置原则

344

二、竞赛场、馆医疗点设置原则

344

三、酒店医疗点设置原则

345

第八节 医疗室物资、药品配置

345

一、设备

345

二、药品

346

第九节

监护型救护车车载设备及药品配备清单

351

第八章 赛事安保工作方案

356

第一节 保安配置方案

356

一、组织机构及岗位设置

356

二、人员配备

357

三、岗位职责

358

四、人员素质要求

364

第二节

安全防范管理

366

一、总体工作要求

366

二、保安内部管理

366

三、门卫安保工作管理

371

四、车辆停放管理

380

五、消防安全管理

387

六、巡馆安全管理

394

第九章 接待方案

409

第一节 筹备工作

409

一、工作任务

409

二、接待原则

409

三、工作分组

409

四、工作职责

414

五、工作要求

414

六、服务亮点

415

第二节 接待工作

417

一、嘉宾报到

417

二、住宿住宿

418

三、餐饮

419

四、交通

419

第十章 应急预案

421

第一节 应急救援预案

421

第二节 成人观众走散请求寻人应急预案

425

第三节 发现可疑物品应急预案

427

第四节 恶劣天气应对应急预案

430

第五节

高峰期间入场与退场

应急预案

432

第六节 观众不服从管理应急预案

434

第七节 突发伤病事件应急预案

436

第八节 工作人员大量缺岗应急预案

438

第九节 观众之间发生冲突应急预案

440

第十节 用于控制人群的隔离带数量和种类不足应急预案

441

第十一节 物品丢失或拾获应急预案

443

温馨提示:本方案目录中的内容在word文档内均有详细阐述,如需查阅,请购买后下载。

说

明

一、如招标文件评分标准中有“赛事总体规划执行方案”,可参照第二章;

二、如招标文件评分标准中有“项目人员配备”,可参照第三章;

三、如招标文件评分标准中有“赛道和场地布置方案”,可参照第四章;

四、如招标文件评分标准中有“市场招商方案”,可参照第四章;

五、如招标文件评分标准中有“志愿者工作方案”,可参照第五章;

六、如招标文件评分标准中有“媒体宣传推广方案”,可参照第六章;

七、如招标文件评分标准中有“医疗救援工作方案”,可参照第七章;

八、如招标文件评分标准中有“赛事安保工作方案”,可参照第八章;

九、如招标文件评分标准中有“接待方案”,可参照第九章;

十、如招标文件评分标准中有“应急预案”,可参照第十章。

编制依据

一、《中华人民共和国体育法》;

二、《体育赛事活动管理办法》;

三、《马拉松运动产业发展规划》;

四、 国家体育总局关于印发《关于进一步加强马拉松赛事监督管理的意见》的通知;

五、《公共文化体育设施条例》;

六、 体育总局关于印发《科学有序恢复体育赛事和活动推动体育行业复工复产工作方案》的通知 ;

七、《运动员技术等级管理办法》;

八、本项目招标文件;

九、其他相关资料。

第一章

项目背景和需求分析

第一节 中国体育赛事运营行业市场研究

一、

市场综述

(一)

定义及分类

体育赛事运营是指组织体育赛事或获取赛事版权,并进行赛事推广营销、运营管理一系列商业运作的运营活动。体育赛事运营相关业务主要包括赛事运营与营销、赛事版权运营两个部分。

赛事运营与营销:竞赛组织是赛事运营的核心和基础;赛事的品牌宣传基于竞赛组织展开,服务于竞赛组织,与此同时还要服务于市场开发。

赛事版权运营:体育赛事的核心是内容,体育赛事版权运营是指获得赛事主办方许可后运营具有商业价值的优质赛事的权利。赛事版权运营方通过赛事运营将体育赛事IP变现。

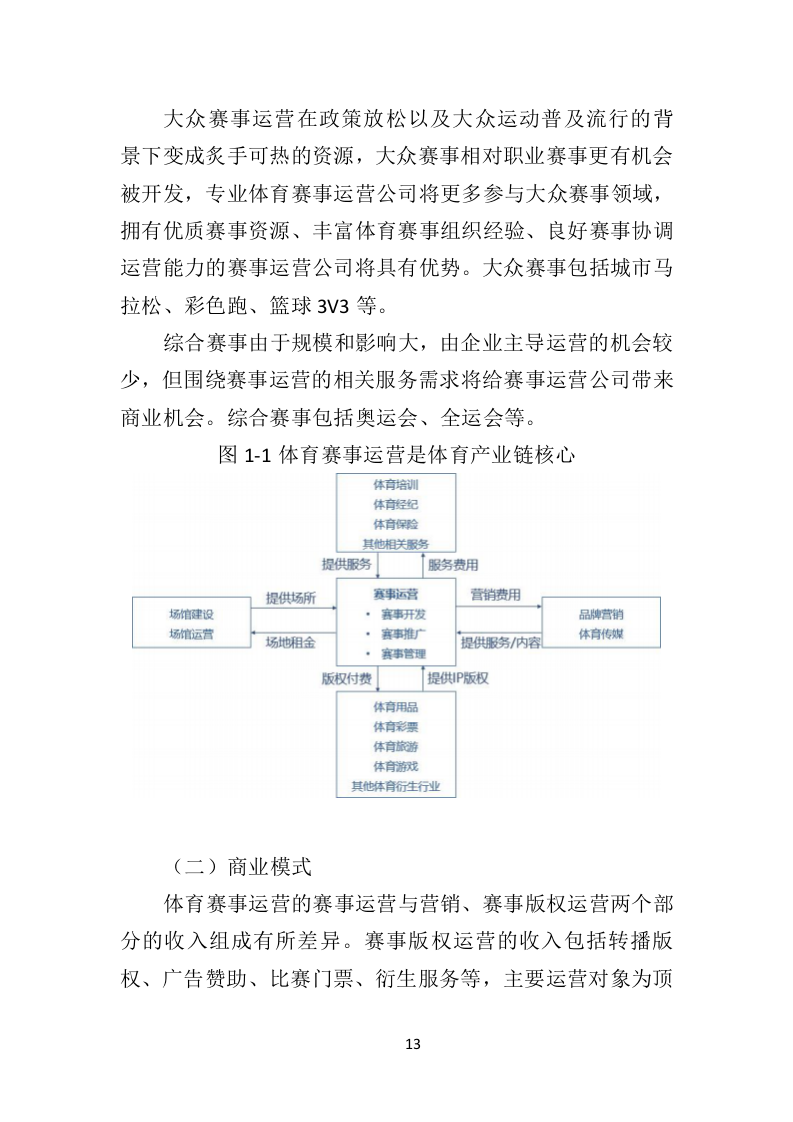

体育赛事运营是整个体育产业链的核心,整个体育产业链都围绕体育赛事的运营展开。体育赛事运营包括职业赛事运营、大众赛事运营和综合性赛事运营。

职业赛事运营的市场化进程加速,各大体育赛事转播权的版权价值被市场验证后将抬升,赛事门票收入的增加将为体育产业带来正反馈。职业赛事包括中超、英超、NBA、CBA、世界杯等。

大众赛事运营在政策放松以及大众运动普及流行的背景下变成炙手可热的资源,大众赛事相对职业赛事更有机会被开发,专业体育赛事运营公司将更多参与大众赛事领域,拥有优质赛事资源、丰富体育赛事组织经验、良好赛事协调运营能力的赛事运营公司将具有优势。大众赛事包括城市马拉松、彩色跑、篮球3V3等。

综合赛事由于规模和影响大,由企业主导运营的机会较少,但围绕赛事运营的相关服务需求将给赛事运营公司带来商业机会。综合赛事包括奥运会、全运会等。

图1-1

体育赛事运营是体育产业链核心

(二)

商业模式

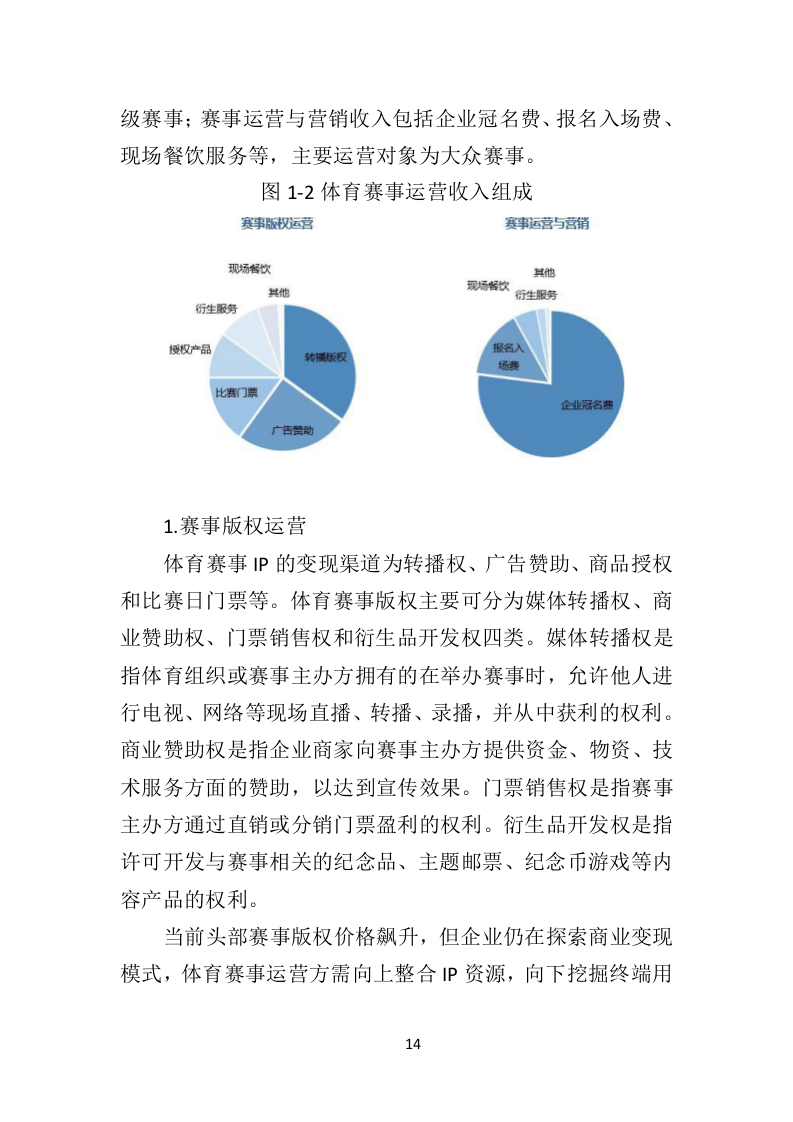

体育赛事运营的赛事运营与营销、赛事版权运营两个部分的收入组成有所差异。赛事版权运营的收入包括转播版权、广告赞助、比赛门票、衍生服务等,主要运营对象为顶级赛事;赛事运营与营销收入包括企业冠名费、报名入场费、现场餐饮服务等,主要运营对象为大众赛事。

图1-2

体育赛事运营收入组成

1.

赛事版权运营

体育赛事IP的变现渠道为转播权、广告赞助、商品授权和比赛日门票等。体育赛事版权主要可分为媒体转播权、商业赞助权、门票销售权和衍生品开发权四类。媒体转播权是指体育组织或赛事主办方拥有的在举办赛事时,允许他人进行电视、网络等现场直播、转播、录播,并从中获利的权利。商业赞助权是指企业商家向赛事主办方提供资金、物资、技术服务方面的赞助,以达到宣传效果。门票销售权是指赛事主办方通过直销或分销门票盈利的权利。衍生品开发权是指许可开发与赛事相关的纪念品、主题邮票、纪念币游戏等内容产品的权利。

当前头部赛事版权价格飙升,但企业仍在探索商业变现模式,体育赛事运营方需向上整合IP资源,向下挖掘终端用户商业价值。

2.

赛事运营与营销

在大众运动流行的背景下,主题精品跑步赛事大量涌现,在强调竞技和挑战的同时加入社交与娱乐互动,吸引用户关注和参与,将赛事品牌化增强商业属性。健身运动、跑步运动、球类运动等活动的兴起给赛事运营与营销带来更多发挥空间,企业冠名和入场费用也随活动热度上升。

(三)

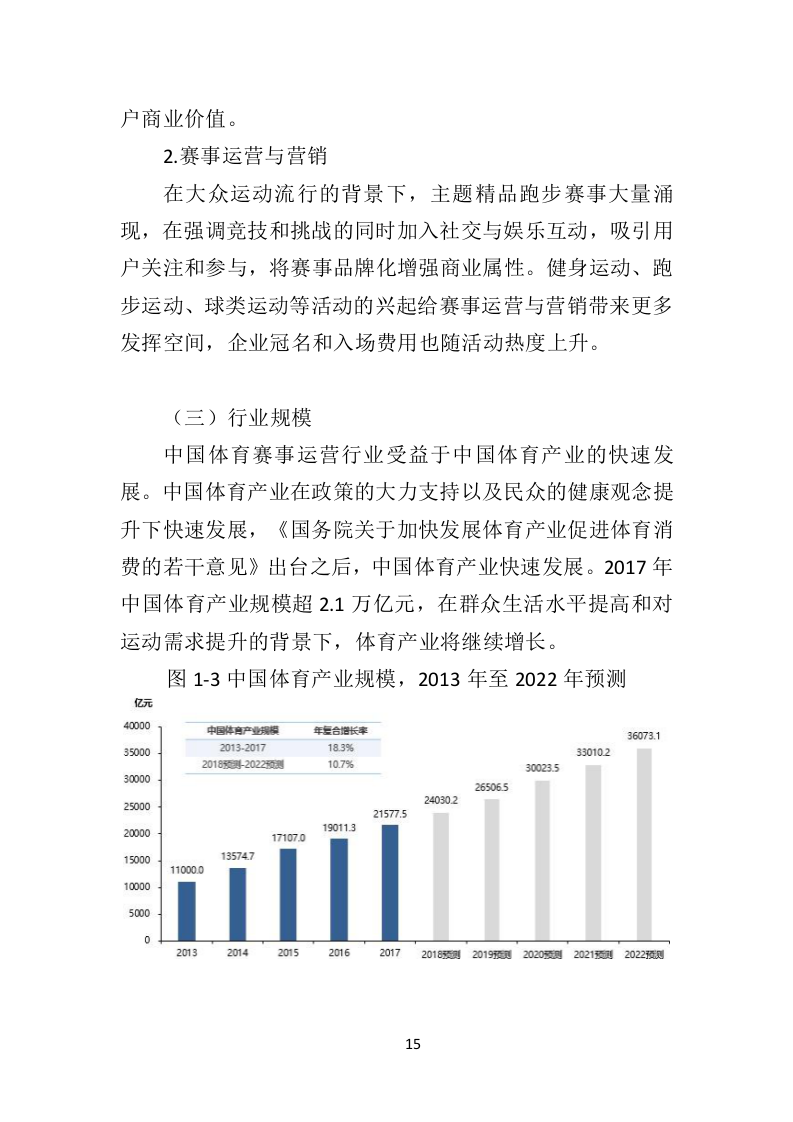

行业规模

中国体育赛事运营行业受益于中国体育产业的快速发展。中国体育产业在政策的大力支持以及民众的健康观念提升下快速发展,《国务院关于加快发展体育产业促进体育消费的若干意见》出台之后,中国体育产业快速发展。2017年中国体育产业规模超2.1万亿元,在群众生活水平提高和对运动需求提升的背景下,体育产业将继续增长。

图1-3

中国体育产业规模,2013年至2022年预测

体育产业可以分为体育制造、体育服务及体育衍生三大部分细分。其中,体育服务是其中最能创造价值和实现高额利润的领域,同时也是体育产业的重要主体部分。但中国体育产业发展结构不均衡,体育服务业在整体体育产业中占比偏低,2017年占比仅为21.5%,体育赛事运营发展更是低迷,原因在于前端中国竞技体育观赏性较低,赛事IP不出彩,赛事版权运营主要依靠国外赛事头部IP。在政策对体育产业市场化的支持带动和职业体育的发展下,体育服务产业的占比将提高。

另一方面,中国消费者对于体育消费习惯未养成,目前中国人均体育消费仅为发达国家的十分之一,潜力巨大。体育消费需求从传统的体育制造用品等基础消费转向娱乐性消费、观赏性消费;消费者对于新型体育运动的消费需求增强,如马拉松、竞技体育、冰雪运动、户外运动等。体育赛事运营行业将在消费者体育消费需求增长的带动下继续增长。2017年中国体育赛事运营行业规模达1746.9亿元,体育产业的成熟发展下体育服务模块的占比将逐渐提升,体育赛事运营在大众对赛事的观赏和参与需求提升下将迎来快速发展。

图1-4

中国体育赛事运营行业规模,2013年至2022年预测

(四)

产业链分析

体育赛事运营产业链包括上游市场主体赛事IP所有方,中游市场主体赛事版权代理方和应用赛事IP的关联方(如媒体企业、从事体育赛事票务和衍生品销售的公司)以及下游的消费者/观众。赛事运营代理方获得上游体育赛事IP的运营权后,可向下游媒体企业、票务公司、衍生品销售平台和赛事IP开发平台分别出售转播权、票务销售权以及商业开发权,最后通过消费者实现体育赛事IP的变现。

图1-5

中国体育赛事运营产业链

1.

产业链上游分析

上游体育赛事IP是赛事运营产业链的核心。目前体育赛事IP类型多样,包括篮球、足球、排球、网球、路跑、冰雪、拳击等,涉及面广,但受众广的顶级赛事IP资源较为稀缺,如周期性综合赛事(如奥运会、亚运会、全运会、足球世界杯、欧洲杯等)、职业联赛(如中超、CBA、NBA、NFL等)和单独运作的赛事(如斯诺克、温布尔登网球公开赛、上海ATP大师赛等),其版权价格持续上涨。根据海外体育赛事行业发展情况,顶级赛事的转播权收入在体育赛事运营收入中占比通常最高。以英超、温网、NBA等顶级体育赛事为例,转播权收入在体育赛事运营总收入中的占比达40%-50%,其中转播权、广告赞助、门票和衍生品销售收入比例呈现出4:3:3或5:3:2的格局。

根据沙利文数据显示,2016年欧洲五大足球联赛及冠军联赛、美国四大职业联盟等十大体育联盟赛事的转播收入占全球体育联盟赛事(不含奥运会及世界杯等)转播总收入的75%,其中NFL的转播权年收入达72亿美元,是世界范围内版权最高的体育赛事。

优质的体育赛事具有很高的商业价值,能为产业链的各参与方带来丰厚的收入。赛事版权高收入为赛事带来充足的利润回报和资金支持,有利于赛事质量的提升;而赛事质量的提升有利于吸引更多的观众,进一步提高赛事的商业价值,推动版权价格的进一步上涨,为赛事版权运营商提供更强劲的盈利能力。从产业良性发展的逻辑层面看,上游优质赛事IP将成为中游市场主体争夺的焦点。中游市场主体通过对赛事的运营提升赛事的品质和影响力,吸引更多下游消费者以及提高消费者用户粘性,进而获得更高的商业赞助、转播和衍生服务开发价值。

2.

产业链中游分析

2014年10月以来,政策明确放宽赛事转播权的限制,中国国内体育赛事转播市场逐步进入市场化发展阶段,互联网媒体迅速加入到赛事版权抢占赛中,成为能与赛事代理公司并肩的主要版权资源归属方,成为拥有众多体育赛事运营权的赛事运营商。例如,PPTV视频网站依靠苏宁集团的强大实力,拿下西甲、英超、中超、亚冠、UFC、WWE等世界范围内全媒体独家版权,开设PPTV体育频道,打造包括体育版权经营、自主赛事运营、直播及内容输出、体育营销在内的

“

全体育

”

产业链。PPTV体育以赛事直播为切入点,积累大量版权、自制各类赛事衍生节目,发展付费用户,并通过体育电商、广告植入等途径实现变现。此外,PPTV还为用户提供深度垂直的赛事转播,如与联众合作的

“

五棋一牌

”

赛事、世界麻将运动会和世界计算机围棋锦标赛等。PPTV体育与UFC、WWE达成长期合作,获得拳击格斗赛事的长期转播权。

图1-6

中国体育赛事运营商示例

随着互联网媒体的崛起,体育赛事的版权价值在网络端得到快速变现。越来越多观众通过互联网或移动互联网观看体育赛事,互联网赛事付费观看用户规模和付费率正逐年上升。

互联网媒体付费化的时代到来为赛事版权的变现提供良机。各家视频网站为了扩大用户流量,有意提高内容采购预算,优质的赛事资源争夺将更加激烈。参考海外体育市场发展经验,赛事运营市场最终将由少数巨头企业垄断,承揽体育资源的所有开发环节,如赛事权益开发、转播平台、体育赛事营销等。因此,拥有独家垄断性质的体育赛事IP,并且具有丰富体育产业资源和赛事运营经验与人才的赛事运营商在未来的发展进程中将更具有竞争优势,有望成为行业的领军者。

二、

行业驱动因素

(一)

数字化技术助力产业发展

数字化技术的发展使得体育内容与相关产品及服务的传播和销售渠道更加丰富,与消费者的互动接触点更多,获得消费者的更多数据,推动产业发展。在数字时代,消费者在观看体育赛事时更加注重即时性、联通性和互动性。体育赛事版权方与赛事转播方均致力于打造更好的观赏体验,与观众建立高水平的互动关系,数字技术的发展驱动行业准确的连接内容与其受众。数字化的发展催生了体育赛事直播平台的产生,解决了赛事转播资源不足等问题。相较于其他的赛事转播机构,央视体育频道获得体育赛事转播权的成本较小,但其转播能力已远落后于专业的赛事转播平台,同时一些规模较小的赛事无法获得央视转播,但基于数字技术发展起来的新兴的互联网平台,可以借助长尾效应,通过转播受众较集中的专业赛事获取内容转播及广告收入。

用户是数字时代的消费核心,数字渠道为用户打造的更加丰富的观赛体验将不断提高用户粘性,保障体育从业者通过现场赛事、赛事转播、赞助商以及相关产品开发等多个维度获得长期且可持续的收入增长。数据分析技术助力企业发展粉丝经济,有效的粉丝关系管理是用户粘性及流量收入的保障,相较于普通观众,粉丝们更加愿意积极主动的搜索赛事消息,球员动态,因此借助社交媒体、粉丝社区等工具,对粉丝进行关系管理与维护,借助数字分析技术,形成粉丝画像,有针对性的进行不同渠道的推动,以及推广付费内容或相关数字化产品等。大数据分析手段可利用相关性高,观点明确且差异化的交流和互动内容维系巩固粉丝群体,吸引新的粉丝,不断发展消费主体。

(二)

资本入局助力产业升级

体育产业利好政策的出台、较好的发展前景吸引多方资本入局,资本市场的聚焦为体育产业的发展提供了良好的资本基础。据沙利文数据统计,2018年上半年中国体育产业投资共计93起,平均单笔投资额为0.94亿人民币,众多资本机构加速布局体育产业,推动体育产业的发展,有助于推动体育产业的全面升级,尤其是提升空间巨大的赛事运营市场。面对产业巨大的发展空间,众多行业巨头纷纷打造集

“

赛事运营+内容平台+增值服务

”

一体的全产业链体育生态,企业通过密集的融资、投资及并购行为布局体育产业链。

伴随体育产业机构的优化,市场体系逐渐完善,各专业细分领域均获得了资本关注。据沙利文数据统计,体育赛事运营领域仅获得9起融资,但平均单笔融资高达1.44亿元,远高于体育行业平均单笔融资额,赛事运营领域潜力巨大。以细分领域或多元运动为切入口的企业,致力于将体育赛事打造成文化现象,获得良好的品牌价值。因此,资本的入局将不断推动产业呈现专业化,规范化,产业化的发展趋势。

图

2

-12018年上半年中国体育赛事运营融资规模量级及占比

(三)

体育版权价值重估,版权价值回归

体育赛事版权的收入由媒体转播权、商业赞助权、门票销售权和衍生品开发权四类构成,但由于中国的体育版权市场受到政策影响长期处于垄断状态,因此版权价值以行政定价为主,版权价值被严重低估。在中国体育赛事收入构成中,广告赞助超过整体收入的87%,但赛事转播权收入的占比通常低于10%,赛事版权运营市场长期处于总收入过低且结构严重失衡的局面。但伴随政策的放宽,新兴媒体的发展以及体育内容付费的爆发,都将推动体育赛事行业的良性发展。

自2014年起,体育产业利好政策频出,赛事转播权限制不断放宽,央视一家独大的垄断局面被打破,市场形成多元竞争的合作格局,版权价值被重新挖掘,这标志着中国赛事版权产业正式步入市场化发展。此外,政府适度降低体育赛事审批门槛,不断增加运营赛事的供给,取消部分商业性和群众性体育赛事的审批,对于各类依法组织,承办的体育赛事给予支持。利好政策的出台,为众多国际性赛事进驻中国提供了参与机会,有助于提高中国赛事运营水平的提升,并且为引进先进的赛事运营理念提供契机,推动产业发展。

伴随网络直播技术的进步、移动设备的普及,网络媒体的快速崛起成为了重要转播途径,并且成为了版权价格上涨的重要驱动力。顶级赛事版权是各大互联网体育媒体争夺的内容重点,体育赛事运营商积极打造线上观赛终端,吸引流量,发展赛事变现渠道。网络媒体利用移动端的观赛便利性以及强互动性等优势抢占有利位置,吸引用户观赛,同时吸引广告客户和赞助商,发展后续资源。

(四)

体育内容付费的兴起带动行业良性发展

伴随国民经济的发展,居民收入水平的提高促使国民消费结构进入转型阶段,人均文体服务消费支出增速不断加快,其中体育休闲消费得到了快速发展,为体育产业的高速发展奠定了良好的需求基础。休闲健身的消费需求爆发,各大体育项目均在不同程度的吸引着各类运动的赛事观众与参与者,每个细分领域均有较大的发展潜力。基于较大的人口基数,体育内容付费的用户数量快速增长,网站收入提升速度不断加快,为版权价格的回升、体育赛事行业的良性发展奠定了基础。根据沙利文数据,2018年中国视频付费用户规模已突破1.2亿(见图

2

-2),并且未来渗透率仍有较大的提升空间。

图

2

-2中国网络视频付费用户规模

以互联网为代表的新媒体发展迅速,其掌握的核心版权资源在推动版权价格上涨的同时,也在改变网站单一的收入结构,中国视频网站逐渐向

“

广告+付费

”

模式演进。视频网站逐渐摆脱利用广告拉动收入增长的单一收入模式,付费会员的崛起为网站带来较大增量。据沙利文数据统计,网站会员付费增速远超广告业务的收入增速,因此,体育赛事运营互联网视频渠道依托

“

广告+会员付费

”

的新型商业模式,其收入为未来内容采购提供了资金保障,优质内容的采购与消费形成良性的商业闭环,将进一步促进体育赛事运营产业的良性发展。

三、

行业制约因素

中国体育竞技赛事服务的商业化进程缓慢,除了篮球和足球拥有相对成熟的产业链条和规模以上的用户基础以及较高的商业价值外,其他体育项目的赛事运营开发运营情况仍然未成规模且发展程度不一,开发难度较大。体育赛事运营服务当前仍需挖掘前端IP价值以及培养终端消费层。

(一)

优质体育赛事IP缺乏限制行业发展

中国竞技赛事发展不成熟,优质赛事IP不足的限制使下游赛事运营的发展受到限制。体育赛事IP是体育赛事运营产业的核心商业内容,但中国自主体育赛事发展与体育产业发展成熟国家存在较大差距,中国自主体育赛事IP面临高价值赛事IP匮乏、赛事盈利能力差、商业化运营薄弱的困境。各竞技体育项目成熟性和系统性不足,缺少头部赛事IP,头部赛事版权变现压力大。

头部赛事IP由于资源稀缺,常常价格昂贵,导致头部赛事版权变现压力巨大。腾讯体育斥资5亿美元买入中国大陆NBA五个赛季独家的网络播放权;苏宁体育花费13.5亿元接手中超2017赛季新媒体转播权。但是赛事的商业变现模式暂不明朗,体育赛事版权企业的商业探索之路决定了赛事版权中国市场的未来走向。

虽然中国职业足球和篮球赛事的产业链相对比较成熟,但整体来看,中国竞技赛事服务业处于探索开发阶段,除了中超和CBA经过长期发展成为中国国内知名赛事IP外,其他职业竞技项目仍规模较小且发展程度不一,成熟度和系统性不足,缺少头部赛事IP。中国自主体育赛事缺乏国际影响力,甚至连中国国内头部赛事IP距离全球顶尖赛事也仍有很大距离

,

高价值的赛事IP的发展基于品牌影响力,而体育赛事品牌的培育需要长期投入。

图

3

-1中国典型竞技体育项目商业化发展

(二)

终端消费者的体育服务消费习惯未养成

体育赛事IP最终盈利的实现在于消费终端的花费,而体育消费者进行体育消费的主要原因在于对运动项目和运动明星的情怀。体育赛事消费者通过购买赛事门票、赛事IP衍生品、付费收看赛事直播等方式进行消费,赛事转播方版权购买费和企业赞助费最终由体育消费者买单,从而实现体育赛事的商业价值。

在中国体育市场中,体育仍然偏重物质消费,版权付费购买习惯尚未养成,这导致了体育赛事版权的收费规模无法支撑版权价格飙升的成本。中国体育群众基础较薄弱,群众体育情怀缺失,导致体育赛事IP发展落后,现阶段中国体育产业仍处于初级阶段,体育消费中物质消费占比在7成以上,中国的赛事服务至今并未形成完整而稳定的产业消费终端,体育消费结构亟待发展。大部分体育消费者并没有为体育运动进行场景化消费,仍停留在基础的体育概念性消费和装备性消费,体育产业结构失衡主要有两个原因:

1.

复合消费群体需求的产品建设、产品开发严重不足

;

2.

群众体育消费观念待发展。体育消费群体的培养和价值挖掘是中国体育赛事运营行业的重点,用户体育服务付费潜力仍待挖掘,市场需

马拉松赛事运营服务投标方案(445页)(2024年修订版).docx